El elevado precio del mercado mayorista de electricidad

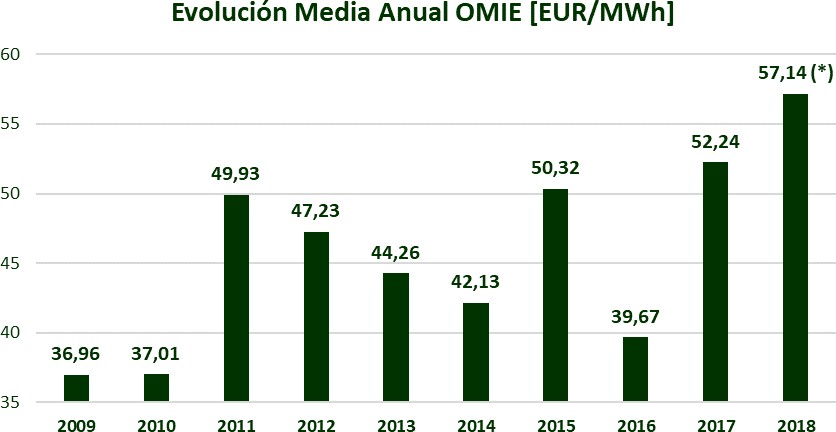

El precio de la electricidad va camino de marcar en 2018 su mayor valor en la última década.

Un escenario de precios como el que se espera para el segundo semestre supondría un coste adicional para el país de unos 6.000 millones de euros, es decir, del entrono del 0,5% del PIB.

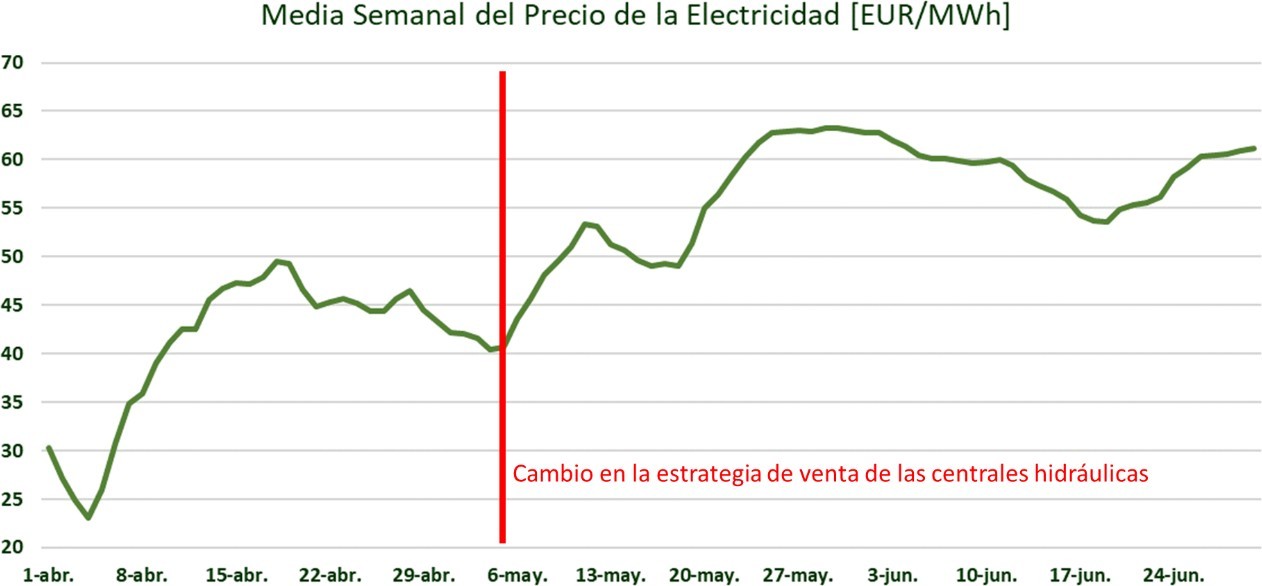

Desde mediados del mes de mayo de 2018 el mercado mayorista está viviendo una situación anómala.

Durante finales del año pasado y los primeros meses de 2018 se vivieron unos precios por encima de la media de los últimos años, justificados principalmente por la grave escasez de lluvias. Esto provocaba que los embalses hidroeléctricos estuvieran muy por debajo de sus volúmenes históricos y que, por tanto, la aportación de las centrales hidroeléctricas al mix de generación fuera menor provocando así la entrada de centrales térmicas con un precio ofertante mayor.

Sin embargo, la situación de escasez se ha revertido con las abundantes lluvias de los últimos meses y, en consecuencia, se ha disipado el problema del bajo nivel de los embalses.

Figura 1: Evolución reservas embalses hidroeléctricos. Fuente: MAPAMA

Este nivel de abundancia en los embalses cabría suponer que conllevaría un fuerte aumento de los volúmenes generados por esta tecnología y, previsiblemente, una bajada del precio mayorista.

Sin embargo, no ha sido así y desde mediados de mayo observamos precios muy elevados comparados con la media histórica, sobre todo para este periodo del año y con los embalses a los niveles actuales.

Muchos días el precio ha superado desde mediados de mayo la barrera de los 60 €/MWh con medias semanales de más de 63 EUR/MWh de manera sostenida.

Estos niveles de precios solo se han producido en contadas ocasiones en los últimos años y siempre ante situaciones extremas de escasez o anómalas de mercado. Como a finales de 2013 cuando el precio medio de diciembre marcó 63,64 EUR/MWh propiciando el fin de las subastas CESUR y una investigación de la CNMC que acabó en una sanción de 25 millones de euros a Iberdrola.

Esta situación que, si nos atenemos a las cotizaciones de futuro, parece que se va a prolongar en los próximos meses, nos podría llevar al precio de la electricidad más alto de la última década.

(*) 2018 En base a los precios reales hasta junio y las previsiones de los futuros del 5 de julio.

Figura 4: Elaboración propia a partir de información de OMIE

En concreto se espera un segundo semestre de 2018 con precios del entorno de

los 65 EUR/MWh, es decir, 20 EUR/MWh más que la media de la última década. Y 2019 tampoco es esperanzador con enero cotizando en 70 EUR/MWh.

Considerando que la demanda en España para 2018 es superior a los 250 TWh, este escenario de precios supondría un coste adicional para el país de unos 6.000 millones de euros, es decir, del entorno del 0,5% del PIB.

¿Puede la competitividad del país y de nuestras empresas no resentirse con este nivel de impacto?

¿Por qué se produce esta situación?

El mercado mayorista de electricidad diario español (frecuentemente conocido como OMIE o pool) nacido de la Ley del Sector Eléctrico, promulgada hace ya más de 20 años, es de tipo marginalista al igual que los mercados de la mayoría de los países de nuestro entorno europeo.

En un mercado marginalista se ordenan las ofertas de compra (demanda) y venta (centrales de generación) por precio y se van casando los volúmenes hasta que se cubre toda la demanda. La última central (la más cara) que entra al cruzarse las ofertas de compra y venta marca el precio para todos.

Las reglas de mercado habilitan a las centrales de generación a ofertar a “coste de oportunidad”. Este concepto hace referencia al coste de generar en un determinado momento comparado con el hipotético coste de hacerlo en otro momento. Es decir, el precio de las ofertas no trata de cubrir costes fijos o variables de las plantas de generación si no que trata de optimizar los ingresos obtenidos:

- Una instalación eólica o solar tienes sus costes fijos (inversión, equipos, seguros etc.) y sus costes variables (mantenimiento, tasas, etc.) pero su coste de oportunidad es nulo dado que el recurso eólico o solar no se puede almacenar y, por tanto, la energía que no se generé hoy no podrá recuperarse en un futuro. Es decir, ofertará toda su producción a 0.

- Las centrales nucleares no pueden modular su producción y, por tanto, ofertan a 0.

- Una instalación de ciclo combinado o de carbón ofertará a su coste de combustible más costes de operación y margen.

- Las centrales hidroeléctricas con capacidad de almacenar agua ofertan para maximizar sus ingresos teniendo en cuenta el agua embalsada, las previsiones de lluvias y las previsiones de precio de venta de electricidad a futuro.

Son precisamente estas centrales hidroeléctricas las que están provocando este aumento del precio ya que, aunque se han alcanzado unos niveles de producible hidráulico envidiables para esta época del año, lo ha hecho tarde y los gestores de las centrales hidroeléctricas no tienen necesidad de desembalsar habida cuenta que ya finalizó la temporada húmeda.

La motivación de la falta de necesidad de desembalsar reside en la falta de competencia y la concentración de los propietarios de estas concesiones hidráulicas y, en general, de todas las centrales que pueden ser tecnología marginal en el mercado.

En este sentido, entre los tres Grupos Dominantes (Gas Natural, Iberdrola y Endesa) se reparten las grandes centrales de producción:

- Tecnología nuclear: El 100% de la capacidad de producción disponible está en sus manos.

- Ciclos combinados de gas: El 60% de su producción disponible. Más concretamente, Gas Natural tiene el 30%.

- Carbón: Disponen del 80%. Endesa el 50%.

- Gran hidráulica: El 90%. Iberdrola supera el 50%.

Si existiera un volumen suficiente de compañías con centrales hidráulicas, entre ellas competirían para producir (al existir abundante recurso hidráulico) bajando el precio al intentar desplazarse unas a otras.

Las centrales hidráulicas que ofertasen más caro no producirían y podrían encontrarse en otoño con los embalses llenos a las puertas de la época más húmeda con el riesgo de verse obligadas a desembalsar sin producir, perdiendo ingresos por haber intentado vender muy caro.

Pero, como hemos visto, la realidad no es así. Los Grupos Dominantes dueños de la generación hidráulica, también lo son de la generación de carbón y gas a la que el agua debería sustituir. De esta manera, conocen (es más, deciden) los precios a los que va a ofertar la central más cara y, por tanto, pueden planificar el desembalse de los pantanos de manera ordenada maximizando sus beneficios al aprovechar la coyuntura de unos precios del petróleo, el CO2, etc., en sus niveles más altos de los últimos años, ofertando el agua de la lluvia a precio de combustible fósil.

Quizás en el corto plazo habría que plantearse limitar los parámetros a los que puede nominar una central hidráulica para evitar el abuso del concepto de coste de oportunidad.

Por otro lado, en el medio plazo cuando caduquen las concesiones hidráulicas abrir procesos competitivos de subasta para dar entrada a un mayor número de participantes en esta tecnología.

En los últimos años se ha venido demostrando que en un mercado marginalista con tan poca competencia como el español siempre hay una excusa para tener precios altos: hay poco viento, hay poca agua, hay una central nuclear parada, el petróleo está caro, el precio en Francia está caro, ha subido el CO2, etc. etc. etc.

Quizás a las puertas de una transición energética sea un momento adecuado para plantearnos cual es el coste de la electricidad que es justo que asuma nuestro país, nuestras empresas y nuestras familias.

Artículo de Feníe Energía